近期,有“工业味精”之称的锡,价格单日飙涨过万元,强势站上两年半以来的新高。这一价格异动,使其成为市场关注的焦点。

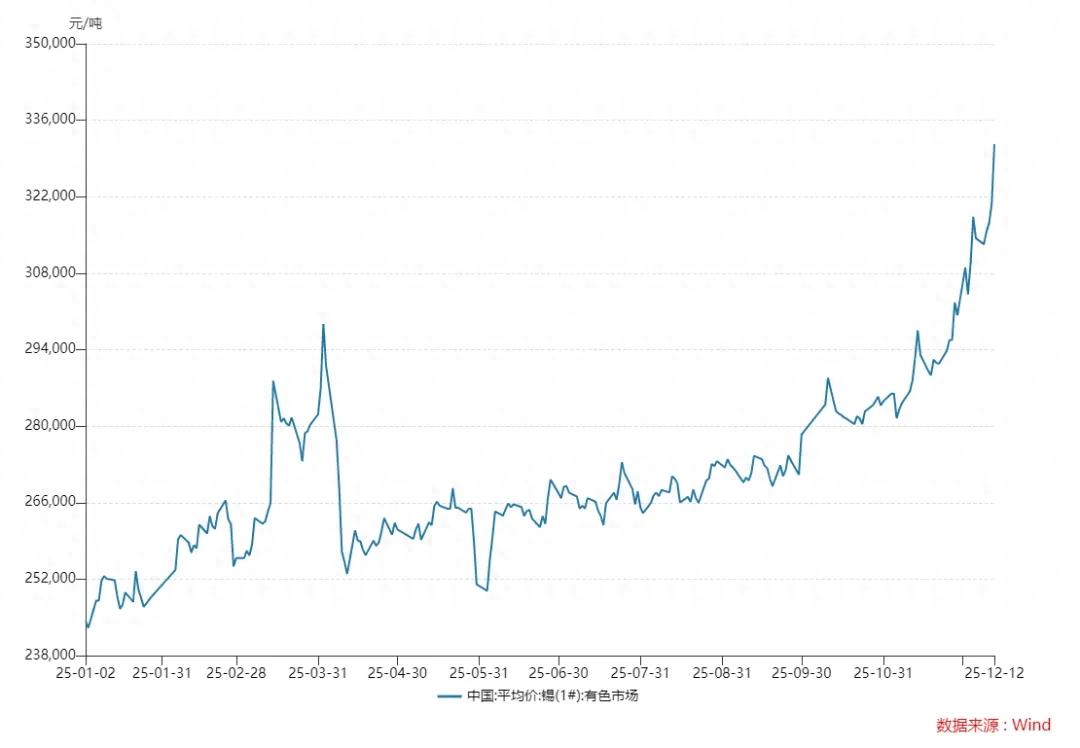

12月12日,国内现货锡价在突破每吨33万元整数关口后继续上行,Wind数据显示,锡(1#)当日报价达331,640元/吨,单日上涨10,870元,年内累计涨幅约37%,价格攀升至2022年6月以来的最高位。同期,沪锡期货主力合约亦大幅收高,市场看涨情绪显著。

本轮价格的强劲走势,主要源于海外主要矿区供应中断的持续影响与下游半导体等产业需求的稳定支撑,其联动效应正引发市场广泛关注。

01 供给收缩需求强劲,推动锡价持续上行

锡是基本金属中较为稀缺的品种,根据美国地质调查局(USGS)及国际锡业协会(ITA)的数据,2024年锡的全球静态储采比约为16年,长期供应基础并不宽裕。与此同时,海外多个关键锡矿产区扰动事件频发,不断加剧全球市场的紧张情绪。

具体来看,首先是缅甸佤邦地区,长期以来它都是中国锡精矿进口的重要来源,但近期其复产进度持续低于市场预期,出口量维持在低位,数据显示,10月份我国自缅甸进口锡精矿同比、环比变化幅度分别为-62%、-25%。与此同时,非洲主要产区也出现动荡:位于刚果(金)东部、约占全球供应6%的Bisie锡矿遭遇了武装冲突,引发市场对该区域矿山运营可能长期受冲击的担忧。此外,全球第二大锡生产国印度尼西亚于9月末开展打击非法锡矿专项整治行动后导致精锡出口量下滑,加剧了市场的紧张情绪。数据显示,该国10月份精炼锡出口量同比、环比变化幅度分别为-54%、-45%。而全球锡库存,尤其是海外交易所的显性库存处于历史低位,则进一步强化了供应端的脆弱性,为价格提供了坚实的底部支撑。

与动荡的供应端相对应,锡的需求结构正在发生深刻而积极的变革,为其长期价格中枢上移提供了坚实基础。传统上,锡化工(如PVC热稳定剂)与镀锡板(马口铁)是锡的主要消费领域,但这些领域与房地产、传统包装等行业的景气度高度相关,当前增长乏力。真正为锡消费注入强大新动能的,是以半导体和新能源为代表的新兴产业。

半导体是这一转变的核心。根据ITA披露的数据显示,2024年中国锡消费市场中,锡焊料占66%,而锡焊料大部分用于半导体相关部分。今年以来,全球半导体行业景气度上升,半导体行业协会数据显示,2024年全球销售额达6276亿美元,同比增长19.1%,人工智能(AI)服务器、智能设备、汽车智能化的浪潮,更是创造了远超传统消费电子的高端焊料需求。据中金公司分析,受AI驱动,2024年至2030年锡焊料需求的年复合增长率有望达到7%。此外,绿色能源革命也为锡打开了新的增长空间。光伏异质结(HJT)电池的生产需要用到锡焊带,随着全球光伏装机容量的持续高速增长,这部分需求正成为不可忽视的增量。需求结构的这种“高端化”和“绿色化”转向,使得锡消费对价格的敏感性相对降低,增强了其需求韧性。行业的强劲增长,直接转化为对上游锡焊料的刚性采购需求。

02 相关矿企路径分化,多维度保障资源安全

锡价的历史性高位和市场前景的重估,正在资本市场和产业层面引发连锁反应。A股市场中,以锡业股份、兴业银锡、华锡有色为代表的锡产业链上市公司,成为这轮行情最直接的受益者,股价与业绩实现共振上行。

截至12月15日收盘,兴业银锡股价的年内涨幅达213.07%,华锡有色年内涨幅达135.74%,锡业股份年内涨90.46%。

靓丽的股价背后是扎实的业绩支撑。上述公司前三季度营业收入均呈现显著增长,兴业银锡营收同比增长24.36%,华锡有色增长21.16%,锡业股份亦增长17.81%。

更为重要的是,龙头企业并未满足于短期涨价红利,而是利用当前的景气窗口和资金优势,积极进行横向与纵向的战略布局,以巩固长期竞争力。

面对全球锡矿供应紧张、海外扰动频繁这一行业共识性挑战,各家龙头企业依据自身禀赋,采取了差异化的资源扩张路径。

行动“激进”的兴业银锡提供了一个“内外并进”的绝佳案例。在对内整合方面,其全资子公司近期拟以3.08亿元收购威领股份的控制权,从而获得湖南一处锡多金属矿的权益,进一步夯实国内资源储备。在海外布局上,公司更是落下关键一子——通过子公司完成了对拥有非洲Achmmach大型锡矿的大西洋锡业公司的100%控股。为了支持这些扩张,公司董事会已审议通过议案,拟为子公司发行不超过3亿美元的境外债券提供担保,以拓宽海外融资渠道。

与之相比,锡业股份的战略则更显稳健与聚焦。其资源战略更多地体现在对现有核心资产的深度挖潜与增效,2024年,公司通过矿区地质综合研究与深边部找矿,新增锡资源储量1.76万吨,铜资源储量3.48万吨,有效对冲了锡原矿产量的自然下滑趋势。同时,公司计划系统性地提升锡精矿自给率,并建设尾矿资源利用基地,以开辟稳定的二次原料来源。

华锡有色从技术创新入手,构建了国内唯一的“铟锡资源高效利用国家工程实验室”,推动锡资源的高效回收与深加工,提升资源利用率,降低对原生矿的依赖。

这一系列动作清晰地勾勒出,在行业高景气周期下,主要企业正通过或进取、或稳健的不同路径扩充资源版图,应对长期的结构性短缺。

03 后市展望:在震荡中上行

展望后市,锡市场“强预期”与“弱现实”并存的复杂局面或将延续。一方面,矿端供应的结构性短缺难以在短期内解决,全球低库存状态对价格构成刚性支撑;而美联储降息预期带来的流动性宽松氛围,可能从宏观层面继续提振包括锡在内的大宗商品价格。多家机构对短期锡价持乐观态度,预估短期走强。

但另一方面,高昂的价格已经开始对下游消费产生抑制作用。有分析师指出,伴随光伏等行业增速放缓和价格高企,下游接货意愿已转淡,全年精炼锡消费可能呈现小幅过剩格局。这意味着,锡价难以走出单边流畅的上涨行情,更多可能呈现“震荡上行走势”。广州期货研究员分析认为,当前市场已对部分供应风险有所定价,进一步推升价格需要新的催化因素。

总而言之,本轮锡价飙升绝非简单的周期重复,而是一场由资源稀缺本性、地缘政治扰动与产业革命需求共同催化的“市场风暴”。